Apa Bedanya Rent To Own (RTO) dengan KPR Biasa? – Bagi banyak orang, memiliki rumah pertama adalah impian besar. Namun, tantangan seperti DP besar, bunga bank, dan syarat KPR yang ketat sering kali membuat prosesnya terasa sulit.

Kini hadir solusi alternatif yang semakin populer: Rent To Own (RTO) atau sewa untuk memiliki rumah. Lalu, apa bedanya dengan KPR (Kredit Pemilikan Rumah) yang sudah lama dikenal masyarakat Indonesia?

Mari kita bahas secara lengkap agar Anda bisa menentukan mana yang paling sesuai dengan kebutuhan finansial Anda bersama Belirumah.co.

KPR (Kredit Pemilikan Rumah)

KPR adalah pinjaman dari bank untuk membeli rumah, di mana pembeli membayar DP (Down Payment) di awal, lalu melunasi sisa harga rumah melalui cicilan bulanan dengan bunga tertentu selama periode 5 – 25 tahun.

RTO (Rent To Own)

RTO adalah skema sewa beli rumah di mana pembeli menyewa dulu rumahnya, dan sebagian dari biaya sewa tiap bulan dihitung sebagai tabungan DP atau cicilan kepemilikan. Setelah periode sewa berakhir (misalnya 3–5 tahun), pembeli bisa membeli rumah tersebut menggunakan KPR atau melunasinya langsung.

Perbandingan RTO vs KPR Biasa

Uang Muka (DP)

RTO: Tidak perlu langsung bayar DP besar. Sebagian sewa dihitung sebagai DP.

KPR: Harus menyiapkan DP 10–30% di awal.

Status Kepemilikan Awal

RTO: Masih penyewa selama periode RTO.

KPR: Langsung pemilik (dengan status cicilan ke bank).

Pembayaran Bulanan

RTO: Sewa bulanan + porsi tabungan DP.

KPR: Cicilan KPR (bunga tetap/mengambang).

Kelayakan Kredit

RTO: Lebih fleksibel, cocok untuk yang belum memenuhi syarat KPR.

KPR: Harus lolos analisa kredit dan BI Checking.

Tenor

RTO: 2 – 5 tahun masa sewa sebelum konversi ke kepemilikan.

KPR: 5 – 25 tahun langsung sejak akad.

Bunga

RTO: Tidak dikenakan bunga selama masa sewa.

KPR: Dikenakan bunga tetap atau mengambang dari bank.

Fleksibilitas

RTO: Bisa memilih lanjut beli atau berhenti setelah masa sewa.

KPR: Terikat penuh dengan bank setelah akad.

Keuntungan Utama

RTO: Bisa tinggal langsung sambil menabung DP.

KPR: Kepemilikan langsung diakui bank.

RTO cocok bagi Anda yang belum siap DP besar atau belum memenuhi syarat KPR, sedangkan KPR cocok bagi Anda yang sudah memiliki stabilitas keuangan dan skor kredit baik.

Baca Juga : Solusi Baru Miliki Rumah: Program Rent To Own (RTO) dari Belirumah.co

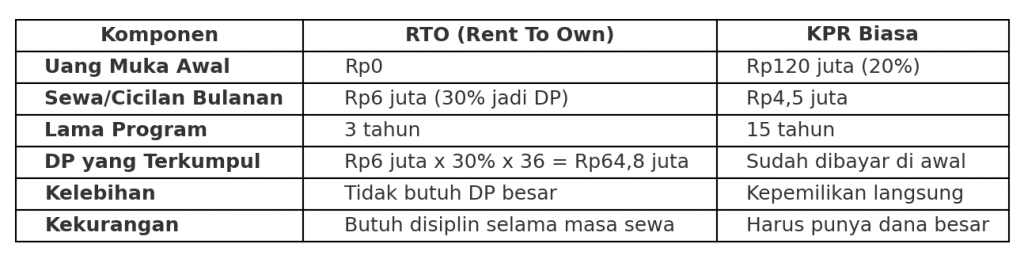

Simulasi Kasus: RTO vs KPR

Misalnya Anda ingin membeli rumah seharga Rp600 juta.

Belirumah.co Insight: RTO bisa menjadi jembatan menuju KPR dan bukan pengganti. Setelah masa RTO berakhir, pembeli bisa melanjutkan ke KPR dengan DP yang sudah terkumpul otomatis dari masa sewa.

Kelebihan dan Kekurangan Masing-Masing Skema

Kelebihan RTO

- Tanpa DP besar di awal.

- Bisa tinggal di rumah lebih cepat.

- Cocok untuk karyawan muda dan keluarga baru.

- Sewa tidak hangus dan menjadi tabungan kepemilikan.

Kekurangan RTO

- Status kepemilikan baru setelah masa sewa selesai.

- Tidak semua developer menyediakan program ini.

- Jika berhenti di tengah jalan, dana DP bisa berkurang sesuai perjanjian.

Kelebihan KPR

- Kepemilikan rumah langsung diakui.

- Cicilan tetap dalam jangka panjang.

- Banyak pilihan bank dan bunga promo.

Kekurangan KPR

- Perlu DP besar di awal.

- Proses persetujuan ketat.

- Terikat bunga dan penalti pelunasan.

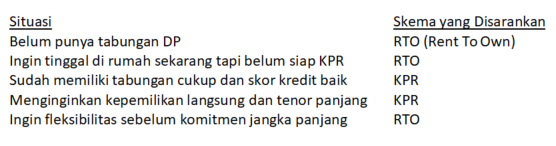

Kapan Harus Memilih RTO atau KPR?

Tips dari Belirumah.co: Gunakan simulasi kepemilikan rumah di platform Belirumah.co untuk membandingkan total biaya RTO vs KPR sesuai penghasilan Anda. Dengan fitur ini, Anda bisa tahu mana yang lebih realistis tanpa menghitung manual.

RTO di Belirumah.co: Jembatan Menuju Rumah Impian

Program Rent To Own (RTO) di Belirumah.co bekerja sama dengan bank dan pengembang terpercaya di seluruh Indonesia. Melalui skema ini, Anda bisa:

- Tinggal di rumah pilihan sejak awal.

- Menabung DP otomatis dari sewa bulanan.

- Beralih ke KPR saat siap finansial.

Belirumah.co memastikan seluruh proses dilakukan aman, legal, dan transparan, dengan dukungan notaris dan bank mitra resmi.

Baik KPR maupun RTO, keduanya adalah jalan menuju kepemilikan rumah, hanya berbeda dari waktu dan strategi finansialnya. Jika Anda ingin memiliki rumah tanpa menunggu DP terkumpul penuh, RTO adalah langkah pertama yang cerdas. Namun jika Anda sudah siap finansial, KPR tetap pilihan efisien untuk kepemilikan langsung.

RTO = Jalan awal menuju rumah impian.

KPR = Tujuan akhir untuk kepemilikan penuh.

Ingin tahu rumah mana saja yang tersedia dengan program Rent To Own (RTO)?

Kunjungi https://belirumah.co/rent-to-own untuk melihat daftar rumah yang tersedia dengan program Rent To Own (RTO) dan simulasi cicilan yang sesuai kemampuanmu.

Proptech Enthusiast & Entrepreneur

Effendy is an entrepreneur and proptech enthusiast with a strong focus on innovation in real estate and digital transformation. With extensive experience in property development and technology integration, he is passionate about building solutions that bridge real estate with modern digital ecosystems. He actively explores emerging trends in sustainable urban development and home ownership across Southeast Asia especially in Indonesia.